2020年,在新冠疫情的冲击下,全球零售业经历了前所未有的震荡,中国服装零售市场也不例外。这一年,市场既经历了销售渠道的剧烈重构,也孕育了深刻的变革与新的增长动力。本文将对2020年中国服装零售市场的发展概况进行梳理,并对其未来发展趋势进行分析。

一、2020年发展概况:V型复苏与结构性调整

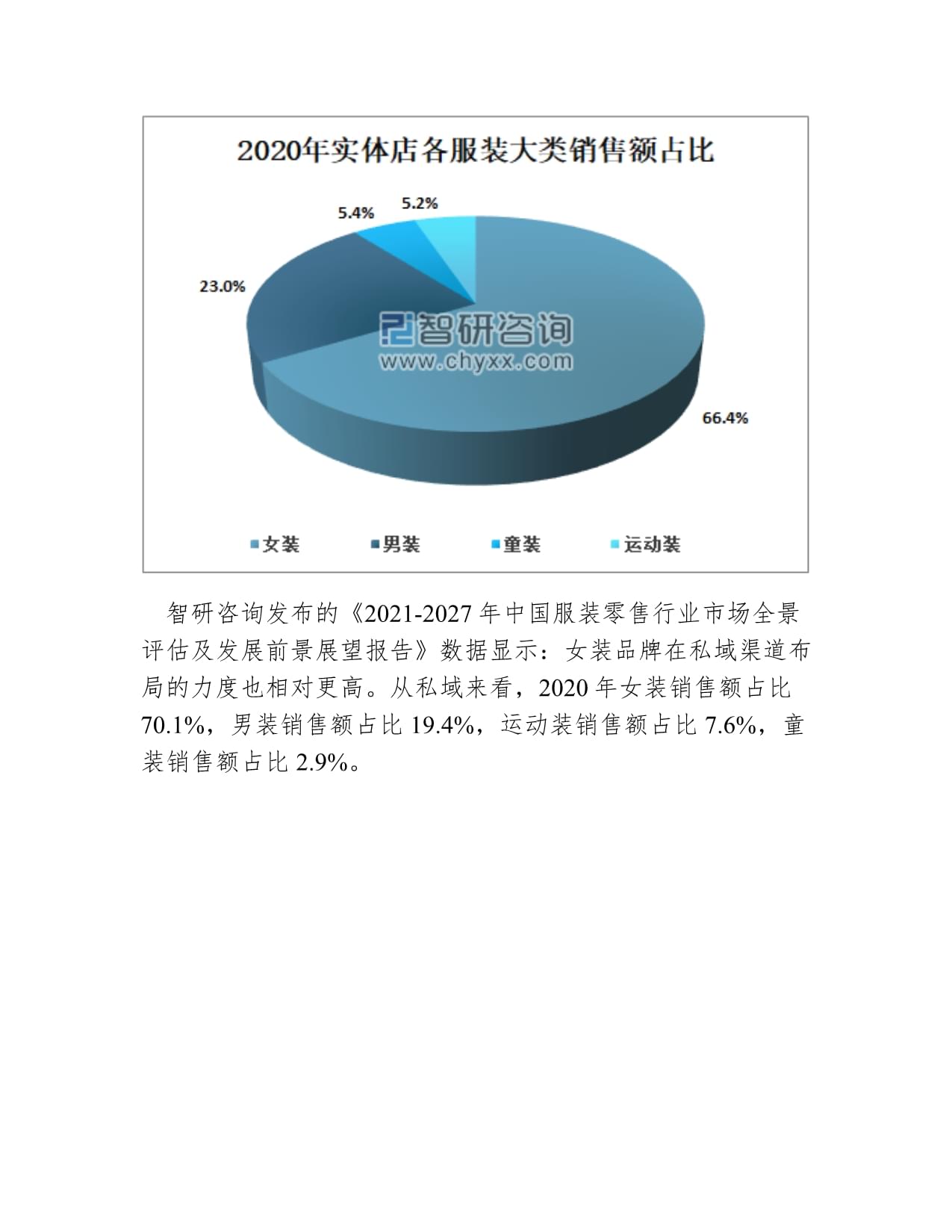

1. 整体表现:先抑后扬,线上成为关键引擎

受疫情影响,2020年上半年,线下门店客流锐减,实体零售遭受重创,社会消费品零售总额中的服装鞋帽、针纺织品类商品零售额同比出现显著下滑。随着国内疫情得到有效控制,消费市场自第二季度末开始逐步回暖。国家统计局数据显示,全年限额以上单位服装类商品零售额最终录得一定降幅,但降幅逐季收窄,呈现出明显的V型复苏曲线。驱动复苏的核心力量来自于线上渠道的爆发式增长。直播电商、社群营销、小程序商城等数字化手段被广泛应用,众多品牌实现了线上销售的逆势增长,线上渗透率大幅提升。

2. 消费行为变化:理性化、健康化与国潮兴起

消费者的购物心理和行为发生了深刻变化。一方面,消费趋于理性和谨慎,更加注重产品的性价比、功能性和耐用性。另一方面,“居家经济”带动了舒适、运动休闲类服装(如家居服、运动装)的需求激增,健康与舒适成为重要购买考量。与此“国潮”风潮在2020年持续升温,李宁、安踏、波司登等本土品牌通过设计创新和文化赋能,赢得了年轻消费者的广泛青睐,市场份额显著提升。

3. 供应链与渠道:柔性化与全渠道融合加速

疫情暴露了传统长周期、大批量供应链的脆弱性。品牌商和零售商纷纷加速向“小单快反”的柔性供应链转型,以快速响应市场需求变化。在渠道方面,单纯的线上或线下模式难以为继,“线上线下一体化”的全渠道布局成为行业共识。线下门店的角色从单纯的销售点,向品牌体验中心、社群互动枢纽和线上订单履约仓转变。

二、发展趋势分析:数字化、可持续与场景细分

2020年催生的变革将持续深化,引领市场走向新的发展阶段。

- 数字化转型进入深水区:数字化将从销售端向全产业链渗透。基于大数据和人工智能的精准需求预测、智能设计、个性化推荐和库存优化将成为核心竞争力。虚拟试衣、AR购物等沉浸式技术将提升线上购物体验,而线下智慧门店将提供更无缝、更个性化的服务。

- 可持续发展成为主流价值:消费者,尤其是Z世代,对环保和社会责任的关注度日益提高。使用可再生材料、推行环保包装、减少碳足迹、确保供应链伦理的服装品牌将获得更强的市场认同。可持续时尚不再只是营销概念,而是品牌长期发展的必修课。

- 场景细分与个性化定制深化:服装消费将进一步围绕具体生活场景(如通勤、居家、运动、旅行、特定社交场合)进行细分和专业化。消费者对表达独特个性的需求将推动C2M(用户直连制造)模式和个性化定制服务的发展,满足小众化、定制化的市场需求。

- 国产品牌崛起与全球化新路径:借助国潮文化和产品质量的提升,国产服装品牌将继续在中高端市场扩大影响力。其全球化路径也将更加多元化,不仅通过传统外贸,更可能通过收购国际品牌、跨境DTC(直接面向消费者)模式以及文化输出等方式参与全球竞争。

- 社群与内容驱动增长:以社交媒体、直播平台、短视频为载体的“内容电商”和“社交零售”模式地位将更加稳固。品牌与消费者的关系将通过持续的内容互动和社群运营来构建,KOC(关键意见消费者)和社群口碑的影响力可能超越传统广告。

****

2020年是中国服装零售市场的一个分水岭。突如其来的疫情加速了行业洗牌,也倒逼出惊人的创新与韧性。市场从单纯追求规模增长,转向更注重质量、效率、消费者连接与可持续价值的深度发展。成功的企业必将是那些能够深度融合数字技术、深刻理解并引领消费者价值观、并构建高度敏捷和负责任供应链的品牌。图表分析将进一步直观展示上述市场规模、渠道占比、品类增长及趋势预测等关键数据,勾勒出一幅在挑战中进化、在变革中前行的行业图景。